Parece até engraçado né? Você está devendo não pagar a dívida, ter seu nome limpo e ainda poder ser indenizado, hahahah.

Pois bem, caros leitores, neste pequeno artigo vocês podem conferir o que a lei fala sobre negativação “indevida”

Com a exacerbação das práticas consumeristas e reiteradas arbitrariedades e violações ocasionadas no mercado de consumo, e o legislador constituinte, ciente que o consumo é um dispositivo pelo qual se materializa a dignidade humana, já que envolve toda uma gama de necessidades fundamentais, sem o qual a pessoa não pode se desenvolver plenamente no mundo social.

Sendo assim, teve o cuidado de erigir, em nível de cláusula pétrea, o direito à defesa do consumidor (art. 5º, XXXII, CF), não sendo capaz, neste lanço, tal direito ser abolido ou mesmo diminuído.

Isto posto, a política do Código de Defesa do Consumidor não pode ser outra que não a busca mais verdadeira possível de defender o consumidor e cuidar dos seus direitos, pois é o hipossuficiente, a parte vulnerável nas relações de consumo, não podendo ficar a mercê de práticas abusivas e lesivas de fornecedores, quer seja de serviços ou produtos, sem ter meios capazes e eficazes de se defender e ver seus lesadores sendo penalizados por tais condutas danosas.

O artigo 43 e parágrafo 2º, da seção VI, inserido no capítulo V (das práticas comerciais), do diploma em questão prescreve:

Art. 43. “O consumidor, sem prejuízo do exposto no artigo 86, terá acesso às informações existentes em cadastros, fichas, registros e dados pessoais e de consumo arquivados sobre ele, bem como sobre suas respectivas fontes.

- 2º. A abertura de cadastro, ficha, registros e dados pessoais e de consumo deverá ser comunicado por escrito ao consumidor, quando não solicitado por ele.” (grifo nossos).

Do que se vê, conforme com a legislação que protege o consumidor, o que se determina é a comunicação prévia e por escrito, ao consumidor, da negativação do seu nome, pelas entidades de proteção ao crédito. Em momento algum, a norma requisita que essa se dê por meio de AR (Aviso de Recebimento).

Entendimento este, que vem sendo adotado pelo Poder Judiciário brasileiro:

Resp nº. 470.477 -“Exige-se, apenas, que a notificação se dê por escrito, comprovando a administradora a emissão da notificação prévia para o endereço fornecido pela credora associada. Esta prova é válida e capaz de afastar o direito à condenação por danos morais.”(Grifo nosso).

A posição do Superior Tribunal de Justiça: “Inegável a conseqüência danosa para aqueles cujos nomes são lançados em bancos de dados instituídos para o fim de proteção do crédito comercial ou bancário”.

O objetivo do presente artigo é tratar do dano moral na inclusão do nome de um consumidor em tais arquivos sem o prévio aviso desse arquivamento a ele, mesmo que contra o consumidor se tenha título executivo ou qualquer outro documento que demonstre a impontualidade do consumidor, o que tornaria lícita a inclusão.

E quais são os direitos de quem está endividado?

- Segundo o CDC – Código Defesa do Consumidor, é terminantemente proibido por lei que o consumidor seja ameaçado, constrangido ou coagido ao ser cobrado.

- As cobranças não podem ser feitas no ambiente de trabalho, ou seja, a empresa credora não pode mandar cartas ou telefonar para o serviço do devedor, apenas ligar para o celular do devedor, mas ainda assim a ligação não pode ser feita reiteradamente varias vezes por dia.

- É passível de ser condenada por danos morais empresas que ligam para a casa dos devedores e deixam recados com terceiros, informando que há uma dívida em aberto.

- O consumidor não pode ser cobrado no seu horário de descanso, seja nos feriados, finais de semana ou à noite.

- Um coisa importe que muitos consumidores não têm conhecimento é que, a lei estabelece que as multas decorrentes pela falta de pagamento não podem ser superiores a 2% do valor da prestação.

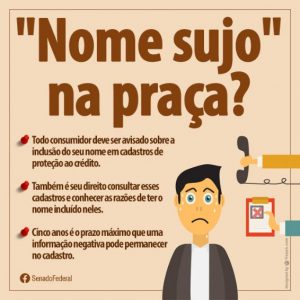

- O consumidor tem o direito de ser informado por escrito caso o nome dele seja movido para cadastros de negativação, como SPC e Serasa.

- A retirada do nome destes cadastros negativos ocorre em até cinco dias úteis após o pagamento da dívida, sua renegociação ou a prescrição do prazo de cinco anos.

- O consumidor inadimplente deve ser informado previamente do débito e da suspensão de serviços essenciais como luz, água e telefone.

Como já sabemos, lembra-se que o supracitado § 2º, do artigo 43, do Estatuto do Consumidor determina a comunicação ao consumidor, por escrito, da abertura de cadastro, ficha, registro e dados pessoais e de consumo, quando não solicitado por ele. Por conseguinte, o simples fato do não aviso já geraria a responsabilidade por violar um direito evidente no C.D.C., que é o de informação, sendo um dos princípios pelo qual se orienta a Política Nacional de Consumo, no artigo 4º, inciso IV e um dos direitos básicos do consumidor, esculpido no artigo 6º, inciso III, ambos do Código de Defesa do Consumidor.

A visão da jurisprudência dominante é: “Não basta que a anotação seja verdadeira. É preciso comunicá-la ao consumidor, para que ele, ciente da mesma, não passe pela situação vexatória de tomar conhecimento através de terceiro, recusando conceder-lhe, em razão dela, o pretendido crédito”.

Em resumo, o que se quer, é atribuir ao consumidor a possibilidade de evitar transtornos e danos patrimoniais e morais que lhe possam resultar dessas informações, quer sejam corretas ou incorretas, pois lhe oportunizaram a chance de se defender ou mesmo adimplir suas obrigações, expurgando o de defeito que lhe seria imposta pelo arquivamento de pessoa desonrada e que não cumpre com suas obrigações.

E finalmente posso limpar o meu nome sem pagar a dívida?

Nem sempre essa expressão é fraude/falsa, nos casos em que o consumidor nunca teve contrato com determinada empresa que negativou seu nome ele pode sim limpar o nome sem pagar a divida, como também, se a inclusão se deu por fraude, no caso de uso indevido do documento do Autor.

Os riscos da tentativa de limpa o nome sem pagar

Existem más profissionais que anunciam que limpam o nome do consumidor sem que o mesmo não pague a divida, nos casos em que o consumidor reconhecem a divida mas não querem pegar. Vale ressaltar que o prejuízo é para quem cede a essas falas promessas podem ser grandes.

Pois muitos profissionais quem fazem esse tipo de promessa ao recebem o pagamento do cliente somem e não prestam qualquer tipo de serviço.

O pior são nos casos em que ingressam com o processo com afirmações falsas e ao invés de ter o nome limpo, na verdade são multados por litigância de má-fé, e acabam ficando devendo mais que do que já deviam.

Neste lanço, o simples fato da negativação sem que o negativado tenha conhecimento dessa inclusão, mesmo que seja lícita, gera, por si só, o direito subjetivo de se auxiliar ao Judiciário e requerer uma reparação haja vista a lesão a sua honra e imagem.